清流 | 闪回科技三闯港交所:依赖上游捏续亏蚀 业务模式信披隐隐

登录新浪财经APP 搜索【信披】检察更多考评品级

出品|清流使命室

作家|周淼 主编|赵妍

预计咱们: ]article_adlist-->stoolpigeon@service.netease.com

近日,闪回科技有限公司(下称“闪回科技”)向港交所递交上市央求,清科成本为其独家保荐东谈主。此前,该公司曾于2024年2月、2024年9月分别递表港交所。

据先容,闪回科技是一家破钞电子居品回收就业提供商,主要聚焦二手手机,2024年,其销售二手手机的收入为12.31亿元,占总收入比重近95%。行为中间商,闪回科技主要通过回收与销售之间的价差完毕盈利。

不外需要证据的是,二手手机回收行业竞争强横。据弗若斯特沙利文数据,按手机装配的总来回额揣度,闪回科技在2024年的商场份额仅为1.3%,名循序三,远低于第又名(或为爱回收,7.9%)考中二名(或为转转,7.4%)。

同期,由于高度依赖上游采购融合伙伴,闪回科技议价能力较弱,于今尚未盈利,论说期内(2021年至2024年及2025年上半年)累计亏蚀约3.37亿元。此外,该公司亦高度依赖自有平台的线上销售渠谈,线下考中三方渠谈拓展则相对逐渐。

高度依赖供应商存风险

据了解,闪回科技主要与上游采购商(主要包括主流手机品牌、运营商和大型商户)融合,通过“以旧换新”渠谈廉价回收旧手机,随后创新后转售给卑劣C端客户。

具体而言,闪回科技旗下共有“闪回收”和“闪回有品”两大中枢品牌,前者开展回收业务,即通过上游采购融合伙伴从个东谈主破钞者回收二手破钞电子居品,后者则是公司线上二手破钞电子居品的销售平台。

不外与同行转转、爱回收等二手回收平台不同的是,闪回科技主要通过与上游手机厂商(如小米、三星、VIVO)融合开展以旧换新获获取获利源。2024年,其通过以旧换新阵势采购二手破钞电子居品占比达94.4%。

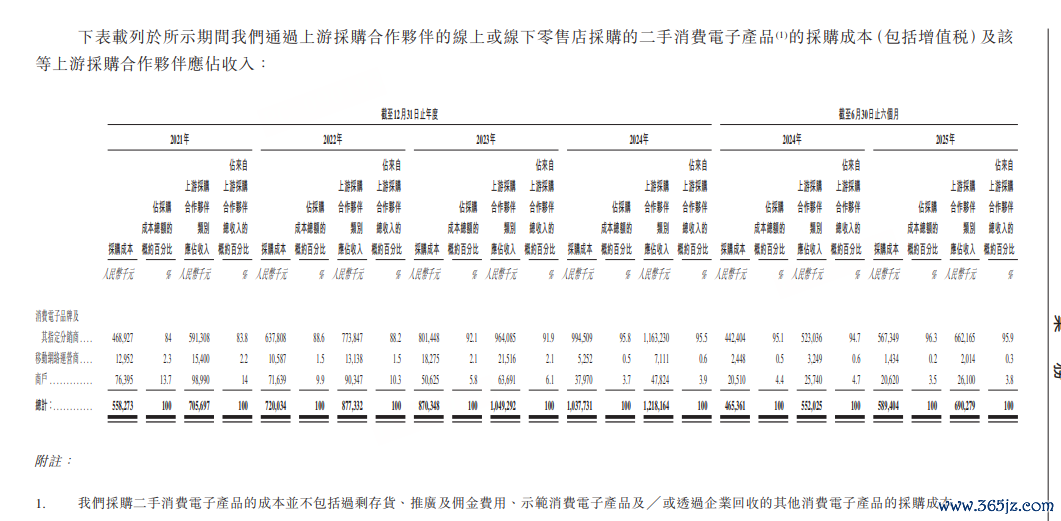

招股书泄漏,闪回科技已与7个破钞电子品牌(A、B、C、D、E、F及VIVO)建立融合关系,上述主流破钞电子品牌及╱或其指定分销商均已成为公司最进军的上游采购融合伙伴;

论说期内,闪回科技通过上述品牌相配指定分销商采购的二手破钞电子居品,其成本占总采购成本的比例从84%高潮至96.3%,通过上述品牌采购的二手手机的销售收入占比亦自83.8%升至95.9%。

与此同期,闪回科技还存在采购依赖单一供应商的情况。招股书泄漏,“上游采购融合伙伴A”一直为公司第一大供应商,2025年上半年,公司通过以旧换新阵势向该供应商采购二手破钞电子居品金额占比达49.3%。

通过对比招股书及公开信息得知,上述“上游采购融合伙伴A”(总部位于北京、于联交所上市)或为小米集团。据招股书,小米集团通过上海骄锃捏有闪回科技6.83%的股份,雷军蜿蜒捏股的上海闻微捏股3.90%。

不外清流使命室顾惜到,依赖上述上游采购融合伙伴,亦使得闪回科技的销售成本居高不下,且穷乏议价能力。论说期内,公司的销售成本占营收比例终年进步90%,其中超85%为采购二手破钞电子居品的成本。

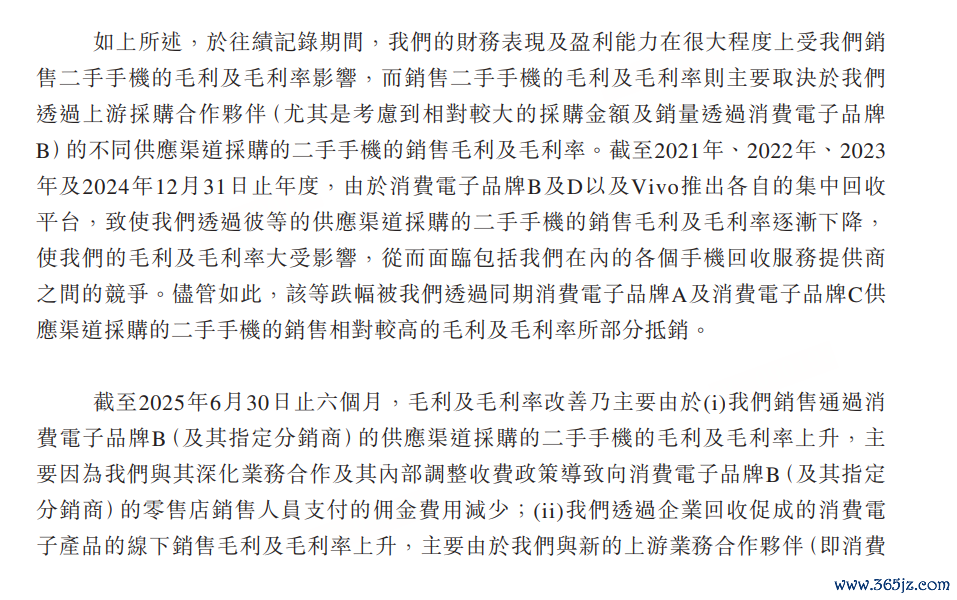

从盈利能力来看,2021年至2024年,闪回科技的毛利率由8.2%下滑至4.8%,诚然2025年6月末该数值已回升至6.3%,但远不足同行爱回收(万物腾达)近20%的水平。且收尾当今,该公司尚未完毕盈利,论说期累计亏蚀数亿元。

对此,闪回科技称,2024年其经调整亏蚀(非国际财务论说准则计量)增多约百万元,主要原因是同期毛利和毛利率下落;而毛利率下落主要由于破钞电子品牌B于2022年6月推出自有回收平台,导致同行竞争加重。

按照闪回科技的说法,公司需要提高以旧换新回收价钱,以从破钞电子品牌B、C、D和Vivo的供应渠谈获取更多二手手机,从而与这些主流品牌推出的皆集回收平台中的其他就业商竞争。

值得顾惜的是,闪回科技的现款流亦受到上述模式影响。据招股书,2021年至2025年上半年,闪回科技策划现款流流出净额自640万元增至4370万元,部分原因是其对上游采购融合伙伴(尤其是破钞电子品牌A)的应收款项增多。

而应收款项高潮,主如果由于公司为加强与多少主流破钞电子品牌的策略融合、扩大供应和以旧换新就业,事先垫付了更多由品牌方提供给破钞者的促销扣头款项;以及与破钞电子品牌A之间的结算周期因里面应酬账款政策调整而延迟。

清流使命室顾惜到,尽管依赖上游采购融合伙伴导致公司盈利状态恶化,闪回科技仍称将与上述上游采购融合伙伴(破钞电子品牌A、B、C及D以及VIVO)加强策略融合行为改善盈利能力的步调。

这次IPO,闪回科技便被条件证据与上游融合伙伴波及以旧换新补贴款的业务,并汇集以旧换新业务、转售业务的生意模式,与上游资源融合伙伴的融合阵势等方面进一步证据上述补贴款酿成的原因。

电商渠谈拓展逐渐

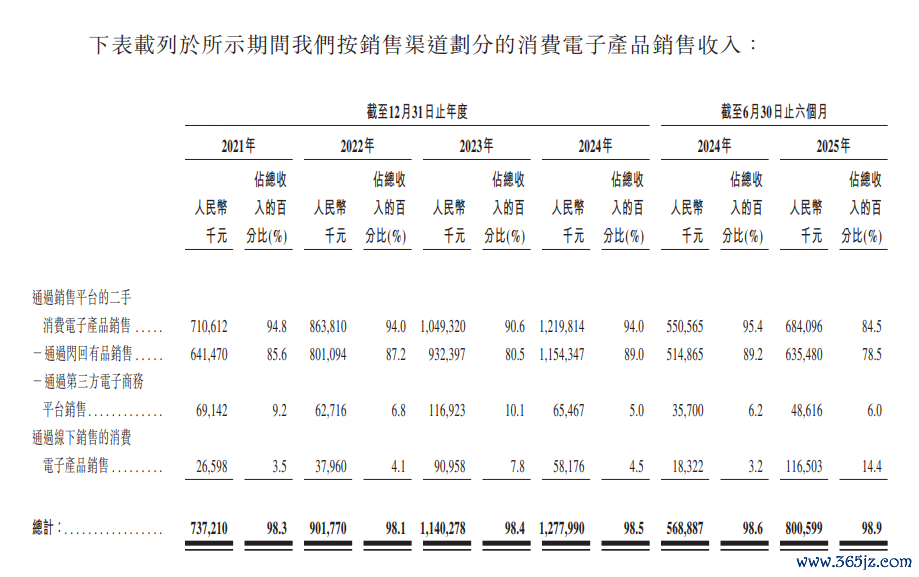

除了依赖上游融合伙伴,清流使命室还顾惜到,鄙人游渠谈上,闪回科技亦高度依赖自有平台。2021年至2024年及2025年上半年,其有约大致营收由上述线上渠谈闪回有品孝敬。

对此,闪回科技在招股书中称,公司将进一步挖掘直播平台相配他第三方电子商务平台的商场后劲。如在2022年,闪回科技在国内一个主流直播平台上进行了试运行,要点是销售某些品牌手机的高级二手型号。

此外,闪回科技还策画深远与各样第三方电子商务平台的融合,并在该等平台上开设更多自有网店,专注于销售中高端二手手机。按照闪回科技的说法,其将丰富售价较高的中高端二手破钞电子居品供应,从而有助于提高利润率。

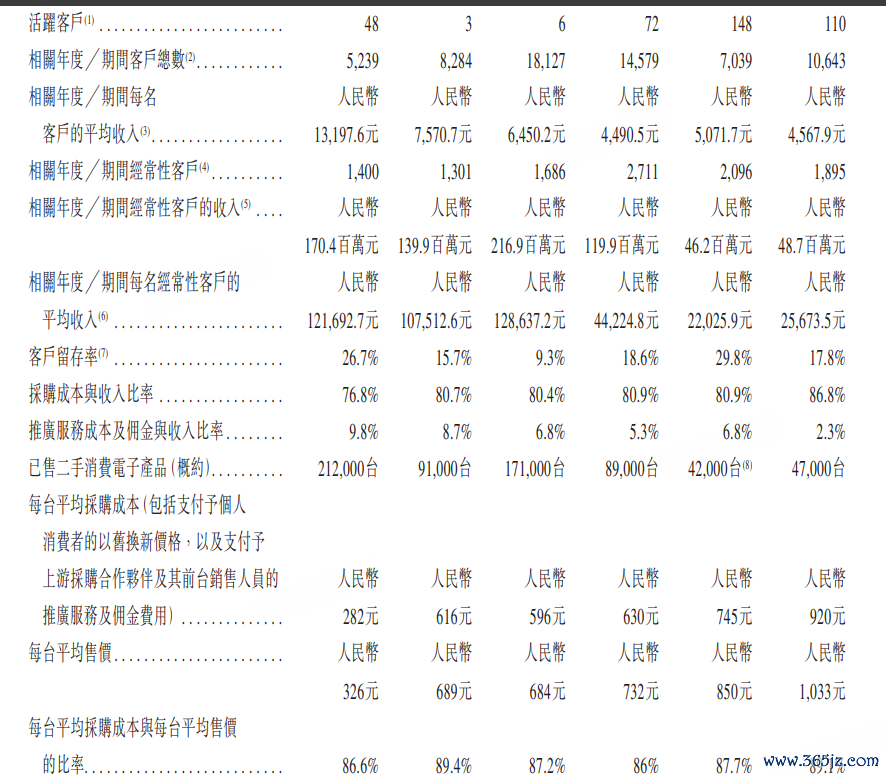

不外从获胜来看,2021年至2024年及2025年上半年,闪回科技通过第三方电子商务平台销售居品的收入分别6914.2万元、6271.6万元、1.17亿元、6546.7万元及4861.6万元,占比分别为9.2%、6.8%、10.1%、5%、6%。

在此时间,闪回科技通过第三方电子商务平台进行销售的活跃客户(至少进行一次来回)数目诚然自48名增至110名,但关比年度/时间每名客户的收入自1.32万元降至4567.9元,客户留存率也自26.7%降至17.8%。

相较之下,同行爱回收(万物腾达)早与京东酿成了深度的绑定,2025年第二季度第三方电商平台收入为4.3亿元,同比增长15.4%;转转则引入微信流量,发展“转转圈”好奇社区(月活数达数千万),通过酬酢关系链促成来回。

值得关爱的是,在线上渠谈拓展不力的情况下,闪回科技还络续遇到破钞者投诉 【下载黑猫投诉客户端】。在小红书、黑猫投诉等平台上,波及该公司的投诉日出不穷,主要问题包括回收检测后坏心压价、手机被偷换、所售二手机以次充好等。

举例,有破钞者在黑猫投诉平台称,2023年11月通过支付宝“闪回收小身手”回收一部三星手机(未拆修),驱动报价为2183元。手机寄出后,闪回科技检测称存在多项舛误,最终报价降至789元。

该破钞者以为,闪回科技以旧手机回收的口头,以较高的回收价钱迷惑其收受回收就业,之后以手机舛误为由铁心压廉价钱,挫伤其个东谈主利益,上述投诉波及金额约852元,诉求为退货。投诉平台泄漏,该投诉已于已往12月2日得到科罚。

近期还有破钞者投诉称,其通过闲鱼验货宝验机,但验机论说未能准确反应手机问题,仅提到“后置录像头无法通达”,未证据广角功能失效的具体情况,最终导致买家取消订单。

另有破钞者默示,我方的手机拆封后第一时刻贴上了钢化膜,但闪回收的检测论说却疑似“搞了张不知谈谁的刮花屏幕的手机就给传过来”。客服后续显露称,是“检测东谈主员传错了相片”。

业务模式信披存疑

除了上述情况外,闪回科技招股书中对于线下门店彭胀情况的信息败露亦存在隐隐滞后之处。据招股书,闪回科技的线下渠谈收入自2021年的2659.8万元增至1.16亿元,占比自3.5%曾至14.4%。

不外对于门店开设情况,闪回科技仅称以闪回有品的口头于2023年9月、12月在深圳先后开设了两家零卖店。相较之下,同行爱回收的门店数目已达2000家,转转亦以开设超1000家门店。

在业内看来,比较于地谈的线上模式,线下门店不仅不错匡助回收商们获得更多C端客流,还不错给破钞者更即时的就业体验,增多破钞者的信任。亦有不雅点以为,打造品牌零卖店,已是面前二手手机回收商的共同趋势。

字据公开信息,上述同行转转、爱回收均已开设加盟模式。清流使命室顾惜到,闪回科技在招股书中对于“生意模式”、“收入”及“客户”部分并未说起加盟模式,但这与其本色情况可能存在收支。

在描绘业务模式时,闪回科技仅默示“除了专注于以‘闪回收’品牌朝上游采购融合伙伴提供以旧换新就业外”,还通过“闪回有品”线上平台、第三方电商店铺及线下场景开展业务;客户类型也仅浮浅分歧为“商户”与“个东谈主客户”。

但一篇发布于2023年、题为《多店皆开,闪回有品加快线下布局》的著述称,闪回有品近期接踵在深圳、郑州、南昌、东莞等城市开设了多个直营店和授权专卖店,稳步拓展线下商场;

此外,于2023年发布的另一篇公开报谈还说起,闪回有品“百城百店,一市一商”招商策画崇拜启动,观点是在2023年年底累计建立百家门店。2025年3月,闪回有品官方公众号发文称,“又有一加盟店于东莞崇拜开业”。

该著述提到,此外,闪回有品“百城百店”招商策画捏续进行中,当今已在多个城市完成招商使命。还有著述称,闪回有品山东某三线城市加盟店开业首月即完毕日均客流2000+,单店坪效达行业平均水平的1.3倍。

不仅“闪回有品”,闪回科技旗下另一品牌“闪回收”也设有加盟融合渠谈。字据该品牌官网亦说起对于“加盟融合”的关连内容,并称其招商区域包括辽宁、福建、吉林、河南、湖北、北京等地。

]article_adlist-->

]article_adlist-->不外对于上述线下门店拓张及加盟模式的具体策划,闪回科技未在招股书中明确败露。因此,闪回科手段否借此完毕存效的线下彭胀、教训品牌力与商场份额,仍存在不笃定性。

对于清流

清流使命室是一个财经深度计议团队。清流出品论说的信息起首,均为“开源信息”;开源信息是指公开的官方辛勤、媒体报谈,以及频频东谈主皆可查询的数据库文献等。

网易清流使命室(微信号:wangyiqingliu)出品,转载请先预计授权,更多内容接待关爱微信公众号。清流使命室组建了媒体转载群,如有转载需要,请添加微信运营小编【penguin-2017】,入群前请【备注媒体和姓名】。

推选阅读

清流 | 欠债领域接近瑞士全年GDP!光伏储能电车“新三样”还好吗?

清流|“许家印同伙”夏海钧金钱躲藏游戏:2024年仍在买房,在好意思国加州有多处豪宅

清流|释永信国外成本局:少林寺至少4600万流向澳洲,国外金钱包摄权成谜

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 上一篇:延华智能上半年扭亏为盈,但曾被罚475万,受损股民可索赔!

- 下一篇:没有了