日股新高背后:汇率与利率预期“双杀”下的估值陷坑?

野村合计,本轮日股飞腾更像是一场“对其相干于其他国度市集估值偏低水平的修正”,而非一场由基本面运转的全面牛市。在日元承压与日本央行加息预期受挫的布景下,除非科技和银行这两大枢纽板块强盛飞腾,不然股市很难合手续创出新高。

近日,鼓动日股攀上新的岑岭,但这轮涨势的根基可能并不谨慎。

据追风来去台讯息,野村分析师Naka Matsuzawa的最新研报合计,尽管日本股市正涉及历史新高,但这轮涨势更多是相干于泰西市集的估值建造,而非一场由基本面运转的全面牛市。

敷陈称,好意思联储降息预期升温正对日本央行加息预期造成压制,现在市集对年内加息的概率预期仅为57%,远低于好意思日交易左券后84%的峰值水平。

此外,科技股和银行股发扬疲软成为日股涨势合手续性的枢纽制约要素。敷陈称,在日元承压与日本央行加息预期受挫的布景下,若枢纽的科技与银行板块无法提供合手续能源,这轮创记载的行情或将仅仅一个“估值陷坑”。

日央行利率远景受制于好意思联储降息预期

尽管日本央行言辞鹰派,但市集对其加息的信念正在动摇。

敷陈指出,尽管日本央行上周五公布的《宗旨纲领》开释了彰着鹰派的信号,以至暗意“可能最早在本年年底”退出刻下的不雅望姿态,但市集对加息的预期并未随之升温。

最枢纽的动态在于,市集对好意思联储行将降息的预期正在对消日本央行的鹰派态度。

敷陈指出,在好意思国功绩数据发扬欠安后,市集险些笃定好意思联储将在9月降息。这一外部要素正主导市集形式,压制了日本的利率远景,并对外汇市集产生平直影响。

敷陈数据显现,市集现在展望日央行年内加息的概率仅为57%,远低于好意思日交易左券终了后84%的峰值水平。同期,算作远期终局利率预期的两年远期隔夜指数掉期(OIS)利率也仅为0.99%。

估值建造而非基本面运转,枢纽板块集体缺席

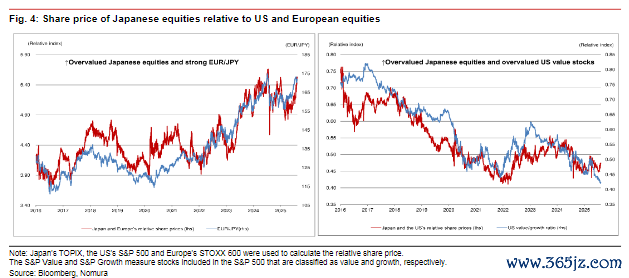

敷陈强调,本轮日股飞腾更像是一场“对其相干于其他国度市集估值偏低水平的修正”,而非全面牛市的来源。

敷陈显现,日本股市相干于好意思国标普500指数和欧洲斯托克600指数的估值永辽阔于折价状态,近期的飞腾带有彰着的追逐性质。

另一个支合手这一不雅点的主要根据是枢纽板块的集体缺位。

日股在最近的飞腾中,与外洋需求相干的板块并未如预感中那样强盛,尤其是科技股的滞后尤为彰着,这标明投资者并未将本轮飞腾视为一次全面的周期性复苏。

与此同期,在上一轮股市反弹中饰演枢纽变装的银行股,此轮涨幅也仅与大盘合手平,未能冲破前期高点。

敷陈合计,野村分析称,这背后的原因恰是前述说起的加息预期未能充分归附,平直影响了银行改日的盈利远景。而除非这两个板块均展现出强盛势头,不然市集不太可能合手续创出新高。

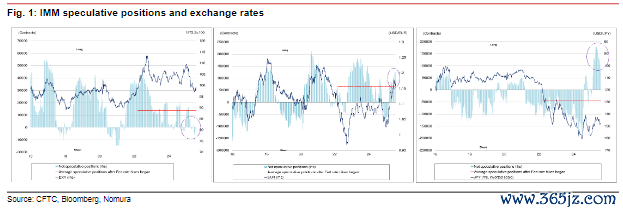

日元多头颤抖,投契性仓位进一步下落

外汇市集的动向为股市的潜在风险提供了佐证。

根据商品期货来去委员会(CFTC)规章8月5日的数据,尽管令东说念主失望的好意思国功绩敷陈一度导致好意思元走弱,但投契性投资者却进一步削减了他们的日元多头头寸。

数据显现,日元多头头寸的畛域已降至4月29日峰值的46%。

在好意思元/日元汇率升至148.0-148.5区间的布景下,投契者对日元的看跌形式,为依赖弱日元提振的出口企业远景蒙上了一层暗影,也为股市的改日走向增添了不细则性。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩本色来自追风来去台。

更详备的解读,包括及时解读、一线接头等本色,请加入【追风来去台▪年度会员】

]article_adlist-->

]article_adlist-->市集有风险,投资需严慎。本文不组成个东说念主投资提倡,也未酌量到个别用户稀奇的投资办法、财务状态或需要。用户应试虑本文中的任何宗旨、不雅点或论断是否安妥其特定状态。据此投资,背负气象。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 上一篇:日久光电:上半年归母净利润4560.88万元,同比增长37.87%

- 下一篇:没有了