AI定制芯片快速扩容,翻新药出海势在必行

(起原:祯祥证券官方账号)

1、市集回首

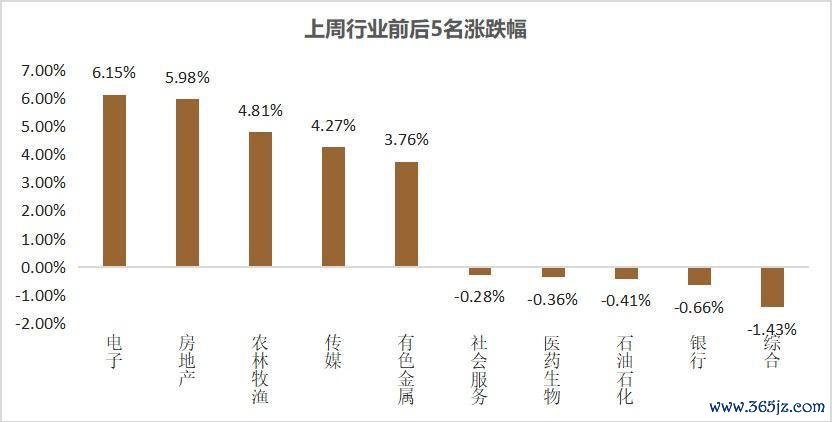

上周市集延续上行态势,无数行业收涨,其中电子、房地产、农林牧渔、传媒、有色金属等行业涨幅靠前,详尽、银行、石油石化、医药生物、社会处事等行业推崇过期。

数据起原:Wind, 祯祥证券经纪职业部投研策略组,数据散伙2025-9-12

数据起原:Wind, 祯祥证券经纪职业部投研策略组,数据散伙2025-9-122、要点行业追踪

电子:半导体设立营收高增,AI定制芯片快速扩容

汽车:8月新动力浸透率新高,重卡销量增速苍劲

医药:翻新药出海势在必行,行业景气上行

好意思容照料:中报分化贯通,头部国货色牌推崇亮眼

电子

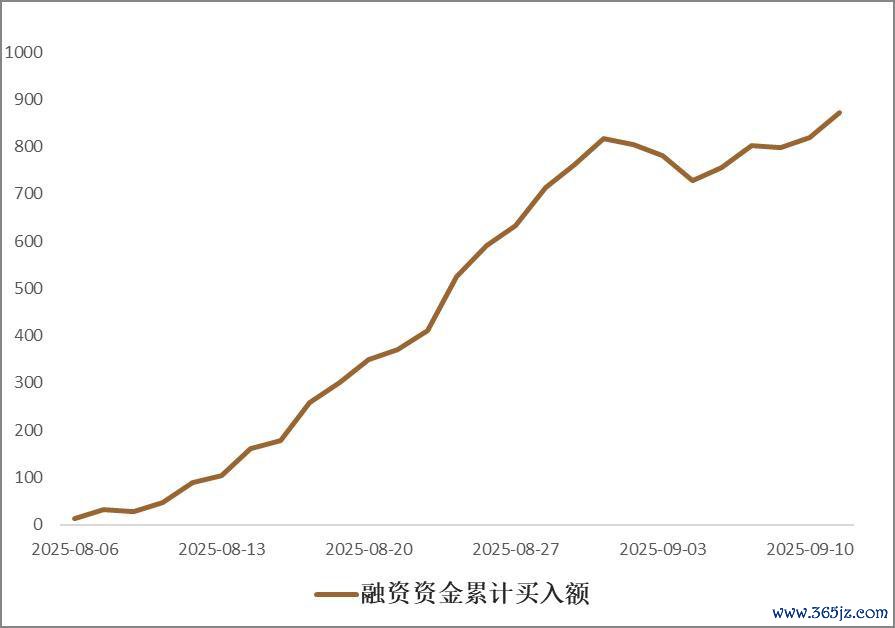

上周申万一级电子指数高涨6.15%,同时沪深300指数高涨1.38%,电子行业指数跑赢沪深300指数。申万电子二级行业中涨幅靠前的是元件和其他电子,分袂高涨11.33%和8.06%。上周(9月5日到9月11日)融资资金流入电子117亿。

电子行业资金流向情况

数据起原:Wind, 祯祥证券经纪职业部投研策略组,数据散伙2025-9-11

数据起原:Wind, 祯祥证券经纪职业部投研策略组,数据散伙2025-9-11半导体设立营收高增,AI定制芯片快速扩容

凭据SEMI 数据,环球半导体设立25Q2 营收达330.7 亿好意思元,同比增长24%、环比增长3%,2025 年上半年收入朝上650 亿好意思元。增长主要受益于前沿逻辑、先进HBM 有关DRAM 诳骗以及亚洲出货量增长的推进。中国大陆上半年收入达216.2 亿好意思元,孝顺了环球半导体设立逾6 成的收入。瞻望国产设立厂商有望捏续受益于国内市集芯片制造商产能投资及设立国产化率接济。

凭据华尔街见闻,博通散伙8月3 日的2025 财年第三财季实现营收159.5 亿好意思元,同比增长22%。其中,AI 半导体营收同比增长63%至52 亿好意思元,高于市集预期。公司训诫四季度营收同比增长加速至快要24%,其中,瞻望 AI 半导体营收增至62 亿好意思元,同比增长66%,同环比增速朝上三季度。公司上调2026财年AI 收入出路,瞻望2026 年的增速将比前期预期增长率更高。跟着OpenAI 和其他大型云厂商增多XPU 芯片购买,ASIC 在AI 芯片市集占比或冉冉提高,国产定制芯片有望捏续受益。

当年一年里环球各大厂商在AI 赋能、居品模式、用户体验等方面束缚进行探索,重磅新品束缚发布。近期外部贸易环境变动对国内电子产业既有挑战又有机遇,提出缓和半导体国产替代产业链、AI 端侧产业链、国产算力产业链等领域优质公司的投资契机。

风险请示:行业竞争加重;库存去化不足预期;国产替代不足预期;外洋贸易摩擦加重。

汽车

上周申万一级汽车指数高涨1.74%,同时沪深300指数高涨1.38%,汽车行业指数推崇跑赢沪深300指数。申万汽车二级行业中推崇靠前的是汽车处事和汽车零部件,分袂高涨4.14%和3.42%。上周(9月5日到9月11日)融资资金流入汽车13亿。

汽车行业资金流向情况

数据起原:Wind, 祯祥证券经纪职业部投研策略组,数据散伙2025-9-11

数据起原:Wind, 祯祥证券经纪职业部投研策略组,数据散伙2025-9-118月新动力浸透率新高,重卡销量增速苍劲

乘联会发布数据,8 月乘用车零卖195.2万辆,同比增长3%,环比增长7%;本年以来累计零卖1469.8 万辆,同比增长9%。8月,新动力乘用车零卖107.9 万辆,同比增长5%,环比增长9%,寰球新动力乘用车浸透率55.3%;本年以来累计零卖753.5 万辆,同比增长25%。

据第一商用车网数据,8 月重卡批发销量约8.7 万辆,同比增长约39%,本年以来累计销量约71.1 万辆,同比增长约14%。第一商用车网瞻望8 月新动力重卡末端销量朝上1.6 万辆,同比增长超1.6 倍,8 月新动力浸透率有望朝上27%。新动力重卡有望不竭保捏增长势头。

9 月5 日,智能网联新动力汽车产业大会召开,大会以“集群聚力,产业向新”为主题,知悉智能网联新动力汽车领域前沿技能走向,效用推进智能网联新动力汽车技能与交通运载等有关领域深度交融,实现产业集群高效协同与高质料发展。凭据佐想汽车谋划数据,2025 年上半年乘用车标配L2 级以上功能的浸透率为22.5%,同比+9pct,高档别智驾浸透率捏续接济。跟着车企新车型密集投放,重迭以旧换新计谋延续,瞻望汽车内需有望保捏高景气态势。海表里龙头厂商捏续在智驾方面赢得冲破,智能驾驶插足高速发缓期。在行业举座加速转型电动智能的趋势下,转型率先的整车公司和在智能化、电动化赛谈捏续膨胀的零部件公司有望露出其邃密的成长性,提出缓和。

风险请示:汽车销量不足预期;市集竞争加重导致盈利回落;外洋贸易壁垒增多。

医药

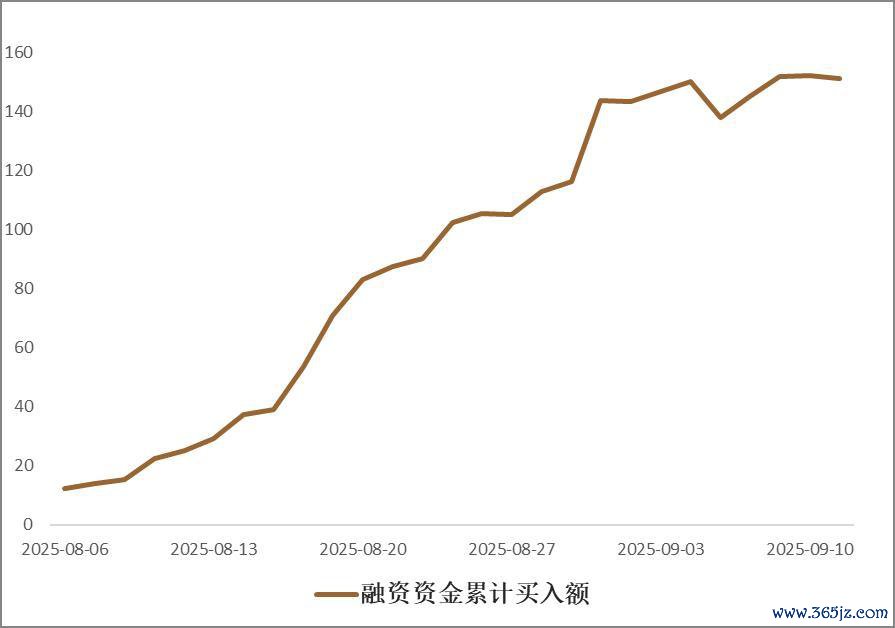

上周医药生物指数下落0.36%,而同时沪深300指数高涨1.38%,医药生物行业指数跑输沪深300指数。申万医药生物二级行业中推崇靠前的是医药生意和医疗处事,上周分袂高涨1.44%和0.51%。上周(9月5日到9月11日)融资资金流入医药生物16亿。

医药行业资金流向情况

数据起原:Wind, 祯祥证券经纪职业部投研策略组,数据散伙2025-9-11

数据起原:Wind, 祯祥证券经纪职业部投研策略组,数据散伙2025-9-11翻新药出海势在必行,行业景气上行

跟着国产翻新药的竞争力和国际招供度束缚接济,近几年国产翻新药对外授权金额和数目捏续增长。凭据丁香园数据库信息,本年以来我国内地对泰西license-out总数达943亿好意思元,远超2024年全年519亿好意思元。据医药魔方,2024年我国自研翻新药品中插足临床FIC(研发历程排行第一)的有120个,环球占比超30%;2024年我国翻新药占环球翻新药首发的份额接近38%(2015年仅4%)。

由于国产翻新药在新靶点、新技能、新疾病领域的布局冉冉呈现率先趋势,引进中国翻新药金钱来提供低老本、高后果的研发责罚决策是许多跨国药企的优先聘用。近期WCLC会议上百利天恒、华海药业等国内企业在大会上展示了有关居品的优异数据,再次考据了我国翻新药企业的研发能力和环球竞争力。除了泰西市集,现时中国翻新药企业也在积极布局东南亚、中东等新兴市集。详尽而言,国产翻新药出海乃势在必行,出海来回活跃态势有望延续。跟着翻新药品冉冉已毕事迹,重迭出海出路向好,我国翻新药中恒久景气上行态势有望延续。

受益于翻新药研发管线捏续膨胀和环球医疗健康投融资企稳回暖,重迭计谋端利好,CXO板块基本面有望冉冉改善,优质龙头公司事迹有望束缚改善。关于总计这个词医药行业而言,跟着宏不雅计谋冉冉发力,医药行业支付端和需求端均有望冉冉改善,医药行业基本面有望冉冉改善。提出逢低缓和翻新药、翻新医疗器械、AI医疗以及偏内需耗尽方针的优质公司。

风险请示:计谋风险;需求不足预期;新药研发风险等。

好意思容照料

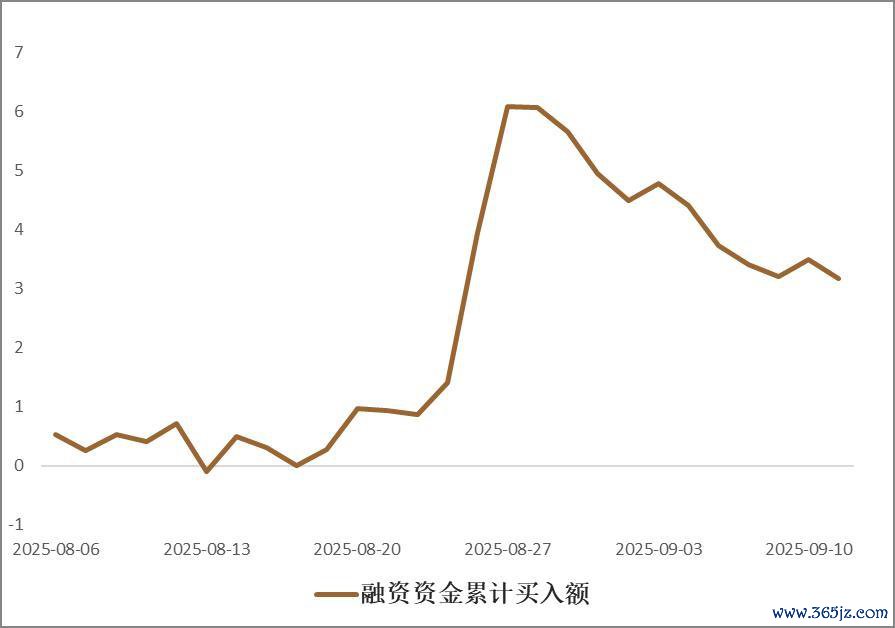

上周申万一级好意思容照料指数高涨0.85%,同时沪深300指数高涨1.38%,好意思容照料行业指数跑输沪深300指数。申万好意思容照料二级行业中推崇较好的细分行业是医疗好意思容,上周高涨2.16%。上周(9月5日到9月11日)融资资金流出好意思容照料1亿。

好意思容照料行业资金流向情况

数据起原:Wind, 祯祥证券经纪职业部投研策略组,数据散伙2025-9-11中报分化贯通,头部国货色牌推崇亮眼

2025年上半年,国内好意思妆行业在耗尽复苏与结构性调理均分化加重,其中头部国货好意思妆企业中报事迹露出营收与净利润均实现双位数增长,远超行业平均水平。比如,毛戈平公司2025年上半年实现营业收入25.9亿元,同比增长31.3%;实现归母净利润6.7亿元,同比增长36.1%。陈诉期内公司彩妆销售收入为14.22亿元,同比增长31.08%,占比为55%;护肤品业务收入为10.87亿元,同比增长33.4%,占比为42%。公司彩妆与护肤品业求实现双线增长,复购率接济至26.8%。珀莱雅、上好意思股份等公司中报事迹均有亮眼推崇。

头部国货好意思妆集团具备宽绰的居品力、渠谈后果及品牌势能,其竞争上风主要包括:通过研发驱动重磅新品奏效接棒,推进客单价与复购率接济;线上渠谈考究化运营,通过抖音等电商渠谈孝顺事迹中枢增量;出海业务冉冉插足收成期,成为事迹新增长弧线。从2023年运行,国货色牌邻接两年市集份额朝上外资品牌,成为中国化妆品市集的主导。往后看,受益于促耗尽计谋、国货色牌竞争力接济、电商促销与直播红利等积极要素,瞻望国产化妆品品牌市集份额有望冉冉上升。

关于医好意思板块,技能上的捏续翻新是推进医好意思板块推崇的进攻要素,看好医药械公司向浅显化、平价化、细分化居品发力。现时我国胶原卵白市集增长苍劲,其中胶原卵白原料端和零卖端市集范围捏续扩大、技能壁垒高,头部企业具备竞争上风。跟着医好意思板块居品线束缚丰富,重迭行业浸透率和轻医好意思化率接济,行业市集范围仍有膨胀空间。

往后看,跟着促耗尽计谋捏续发力和好意思容照料行业末端耗尽复苏,行业景气度有望束缚改善。散伙2025年9月12日,好意思容照料指数的市盈率为43.76倍,处于近十年65.39%分位。提出逢低缓和行业内优质龙头公司。

风险请示:宏不雅经济波动;耗尽复苏不足预期;行业竞争加重等。

本文作家:易佳平 祯祥证券经纪业务职业部行业分析师

投顾登记编号:S1060620040005

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

- 上一篇:上海老年大学开学,特点课程“圈粉”银发族

- 下一篇:没有了